![KAMIU [カミーユ]](https://kamiu.jp/wp-content/uploads/KAMIU_logo130x34-min.png)

毎月毎月楽しみなお給料日。

「新しい服を買おう」とか「旅行に行こう」など使い道を考えただけで幸せです。

しかし、毎月給与と一緒にいただく給与明細を確認していますか?

収入の方に目がいきがちですが、所得税などの税金の他に毎月何か引かれていませんか?

実はそれ、保険料を支払っています。

今回は給与から引かれている4つの保険についてご説明します。

日本の社会保険制度について

社会人として、病気やけがなどしないように自己管理はしっかりしていることと思います。

また、美容師という仕事は手に職をつけているので、失業することも少ないと思います。

しかし、気を付けているつもりでも事故や病気、失業は突然やってきます。

平均年齢が比較的若いと言われている美容師でも、年を取りいつかは引退する時がきます。

いずれも現在の生活と比べる非日常的過ぎて想像がつかないと思いますが、本当に突然やってきます。

社会保険制度とは、そんな「病気」「事故」「高齢化」「労働災害」「介護」「失業」に備えて、経済生活を安定させる社会保障の一つです。

つまり、私たちの生活を社会全体で助け合っていく制度です。

誤解しないでいただきたいのが、この保証は無料ではなく保険料を支払わなければなりません。

「えっ!?そうなの?今まで支払ってないけど大丈夫かな?」と思った方。

ご安心ください。

実は毎月の給与から保険料を支払っています。

給与から引かれる4つの保険

(出典: http://diamond.jp/articles/-/89976)

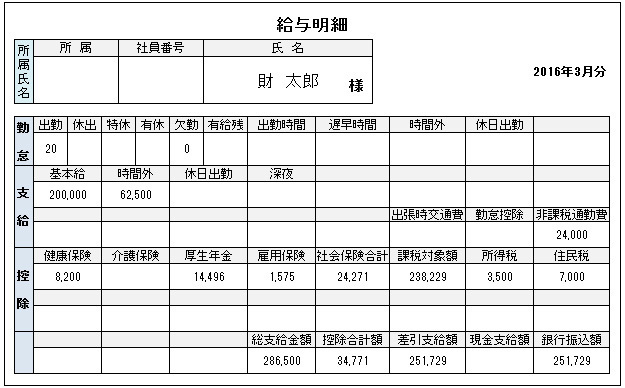

給与明細を確認すると、控除という欄に「健康保険」「介護保険」「厚生年金」「雇用保険」という記載があり、これらがさまざまなリスクに備える保険料になります。

保険料は基本的に雇用者と雇用主が折半して払うものと、保険によっては雇用主のみが払うものもあります。

そのため、実際は給与明細に記載されている保険料よりも多く払っているという事になります。

つまり、美容師一人雇用するのに目に見える給与以外に会社も負担してくれているという事を理解しておきましょう。

それでは、一つ一つの保険について説明していきます。

①健康保険

日本では国民皆保険制度というものがあり、すべての人が医療保険に加入する制度があり、主に「健康保険」「共済保険」「国民健康保険」「後期高齢者医療制度」の4つに分けられます。

健康保険の種類

| 医療保険の名称 | 健康保険 | 共済保険 | 国民健康保険 | 後期高齢者医療制度 |

| 保険者 | ■全国健康保険組合 ■健康保険組合 | ■各共済組合 国家公務員共済組合 地方公務員共済組合 私立学校教職員共済 | ■市町村 ■国民健康保険組合 | ■後期高齢者医療広域連合 |

| 主な被保険者 | 適用事業所に常用的に雇用されている人

※強制適用事業所 ・従業員を常時雇用している事業者 ・従業員を常時5人以上雇用する事業所 | 国、地方公共団体、私立学校の職員 | 市町村に住所がある人で、「健康保険」「船員保険」「共済組合」の被保険者とその被扶養者など。 | ・75歳以上の人 ・65歳から75歳以上で一定の障害のある人 |

| 対象者 | サラリーマン、公務員 | 自営業者・農業者・その他 | 75歳以上 | |

| 年齢 | 75歳未満 | |||

共済組合は主に公務員が当てはまり、後期高齢者医療制度は対象年齢になると当てはまります。

現役の美容師で正社員として雇用されている場合は健康保険になり、フリーランスや開業している場合は国民健康保険になります。

健康保険の仕組み

風邪やけがをしたときに医療保険による医療を受ける場合、医療機関で保険証を提示すると一部負担金だけで医療を受けられます。

負担金は、かかった費用の3割(義務教育就学前は原則2割。70歳以上75歳未満は2割、75歳以上は1割ですが現役並みの所得がある場合は3割)で、残りは各医療保険から免除されます。

また、長期入院や手術などで高額な医療を受けた場合には、自己負担額がかなり高額になることがあります。

その場合は「高額医療費制度」というものがあり、1か月の医療費の自己負担額が一定の金額を超えた場合には、超えた部分が払い戻されます。

しかし、まとまったお金を用意できない場合は、事前に手続きをし書類を医療機関の窓口に提出すると、支払う金額は自己負担限度額までとなります。

②介護保険

次に介護保険についてです。

現在日本では高齢化が急速に進んでおり、要介護高齢者の増加、介護期間の長期化など介護を必要とする人は増加しています。

しかし、核家族化が進み、介護する家族自体が高齢化しており支えてきた家族にも変化が生じています。

もはや世帯で解決できる問題ではありませんので、要介護者を社会全体で支え合う仕組みとして介護保険制度を作りました。

保険料は40歳から64歳までは毎月の給与から、65歳以上は年金から天引きされる形になります。

介護保険の仕組み

「介護」という言葉を聞くと自分はまだまだ先だから関係ないと思うかもしれませんが、いつかは“その時”がきます。

また、両親や祖父母が要介護認定を受けた時に制度の仕組みを知っていた方が、何かと都合が良いはずです。

介護保険加入者はコンピュータによる一次判定と、保健医療福祉の学識経験者が行う二次判定の二段階により「介護が必要ですよ」という「要介護認定」の判定を受けます。

その判定が認定されると1~2割の自己負担で、訪問介護や施設サービスなど介護サービスを受けられるというものです。

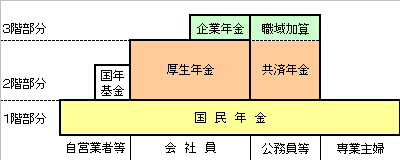

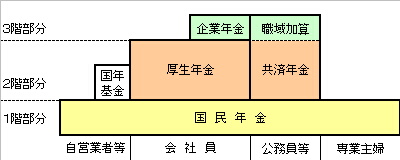

③年金

年金の話になると「国民年金」や「厚生年金」などといった言葉をよく耳にします。

年金にも種類があるようですが、一体違いはなにか?

(出典:http://konnnajidainnennkinn.blog.jp/?p=3)

日本の年金制度は3階建てと言われており、図にすると上記のようになります。

国民年金

1階部分の国民年金は国民全員が加入する制度で、20歳から60歳が被保険者となります。

後述しますが、いまだに美容業界では、社会保険を完備しているサロンが少ないため、美容師の多くは国民年金の場合が多いです。

確かにお互いの負担が多くなるのでためらってしまうのも仕方ありませんが、将来を考えるとやはり国民年金だけでは不安があります。

一応、国民年金基金というものがありますが、厚生年金のほうが安心感はあります。

厚生年金

会社員の年金制度で、公務員の場合は共済年金という名称になります。

厚生年金は2階部分として、1階部分の国民年金に上乗せされて支給されます。

そのため、厚生年金加入者は自動的に国民年金にも加入している状態となります。

基本的に退職するまで加入している状態となります。

美容業界でも最近少しずつではありますが、厚生年金に加入するサロンが増えてきました。

厚生年金に加入するとサロンと雇用者で折半して納付するため、サロンも負担になりますが美容師側も手取りが減ります。

そのため、厚生年金はいらないという人もいるそうですが、国民年金と厚生年金では将来もらえる額が大きく違います。

今は現役バリバリで働けていますが、いつかは働けなくなることを考え、厚生年金にサロンが加入しているのであればそれに従った方が良いでしょう。

企業年金

会社や団体独自の年金制度の企業年金と、公務員独自の職域加算があります。

これまでのさらに上乗せで3階部分になります。

これは働く事業所によってあったりなかったりします。

年金の納付は事業所だけで被保険者の負担はありませんし、将来もらえる額も上乗せされます。

残念ながら基金に加入してるサロンは少ないので、もしサロンが年金基金に加入していればラッキーぐらいに捉えるくらいが良いでしょう。

もちろん職場を退職するまでは加入という状態です。

年金の仕組み

年金は働ける若いうちに納付し老後に備えるというものです。

給付額は1階のみと3階まである人とでは大きく変わりますし、2階部分の厚生年金でも所得によって納付額と受給額も大きく変わります。

誕生日に毎年届くねんきん定期便で見込み額が記載されていますので、確認してみましょう。

通常65歳になると受給できます。

④雇用保険

雇用保険は失業時の給付や育児休業手当や介護休業手当などの、助成金がある制度です。

保険料は雇用者だけではなく事業所も負担し、原則強制加入となります。

もし、給与明細から雇用保険が引かれていなければ一度確認した方が良いでしょう。

雇用保険の仕組み

雇用保険で一番知れ渡っているのは、失業保険なのではないでしょうか。

失業したときに貰えて、ある一定の条件を満たせば再就職したときにも手当がもらえます。

その他にもスキルアップや新たな仕事に就く際に必要な職業教育訓練を受けた時にも手当がもらえます。

また、失業給付にスポットが当たりがちですが、事業所向けの助成金制度もありますので、事業所・雇用者双方のための保険と言えます。

雇用保険とセットにされることが多い「労災保険」というものがありますが、これは雇用保険とは別のものです。

労災保険の場合は、業務上や通勤時の災害や事故でけが、病気、障害が残った場合、死亡した場合に被保険者または遺族に保険が給付されるものです。

保険料も事業所が100%納付し、雇用者は払う義務はなく、もし払っていれば違法行為となります。

このように、雇用保険と労災保険は別物と覚えておきましょう。

負担額はどのくらいなの?

では、気になる負担額はどのくらいなのでしょうか?

健康保険

住んでいる地域や加入している事業所の健康保険によって変わってきます。

ほとんどがその年の4・5・6月の給与平均によって等級が決められ、所定の保険料が決定されます。

そして、9月から翌年の8月まで適用されます。

しかし、昇給などによって給与が変わることがあるので、その場合は決まった時期に見直すことがあります。

東京近郊の美容師の場合は「東京美容国民健康保険組合」というものがあり、平成28年度の保険料は均等性で一人当たり月額15,000円となっており、同一世帯の家族は一人当たり月額11,000円となっております。

これ以外の保険に加入している場合は問い合わせやホームページで確認できます。

介護保険

介護保険料は介護サービス費を見込み3年ごとに見直しています。

国民健康保険に加入している場合は住んでいる地域や所得によって変わりますが、所得が低い場合に一律の保険料ですと生活を圧迫しますので段階に分けておりこれも地域によって違います。

事業所の健康保険に加入している場合は標準報酬月額によって等級で算定し、給与天引きとなり、事業所と被保険者が折半し負担することになります。

年金

厚生年金も標準報酬月額によって等級で算定し、給与天引きとなり、事業所と被保険者が折半し負担することになります。

詳しい保険料は各厚生年金事務所に問い合わせやホームページできます。

平成28年度の国民年金は16,660円で、平成29年度まで段階的に280円ずつ値上げされていっています。

雇用保険

雇用保険も所得によって変わりますが、この場合簡単に計算できます。

給与の総支給額に0.004をかけると保険料が計算できます。(平成28年度の場合)

例)給与25万円の場合

250,000×0.004=1,000

(基本的に50銭以下は切り捨て、50銭1厘以上は切り上げとなります)

美容業界の加入状況

世間一般的な企業ではほとんどが社会保険を完備していて、従業員の生活の保障をしていますが、「美容業界はどうなの?」というと残念ながら加入状況は厳しいものがあります。

社会保険は、企業(有限会社、株式会社)は人数に関係なく強制加入となっています。

個人事業(常時5人以上の社員を使用した場合)も同様ですが、農業、漁業、飲食業、サービス業は除かれます。

つまりサービス業の美容業は除かれ、強制適用に対しても、事業所の意思によって加入できる「任意包括適用事業所」が適用され美容業は人数に関係なく、社会保険加入の必要はなくなります。

さらに、社会保険を完備するには従業員一人当たりの売り上げが60~70万円が必要なのだそうです。

全国の美容室の平均売り上げが40~50万円と言う事ですので、現状は難しい様です。

手取りが低くても落ち込まないで!

今回は給与明細から引かれている4つの保険について解説してきました。

社会保険に加入すると給与から引かれて手取り額は減りますが、老後やもしもに備えるものです。

あまり老後のことや失業など想像できないかもしれませんが、“その時”がきたらよかったと必ず思えるはずです。

正直、年金だけではゆとりある老後は難しいと言われています。

しかし、毎月給与からコツコツ保険料を払うことで安心を手に入れられますので、手取りが低くても落ち込まないでください。

そして、年金以外にも貯金や民間の保険などをうまく利用し来るべく時に備えましょう!